相続税の申告には、いくつかのパターンがあるように思います。先祖代々からの銘家の方や起業して成功した方、投資で成功した方、経済の成長に伴って保有資産の評価が高くなった方などなどです。

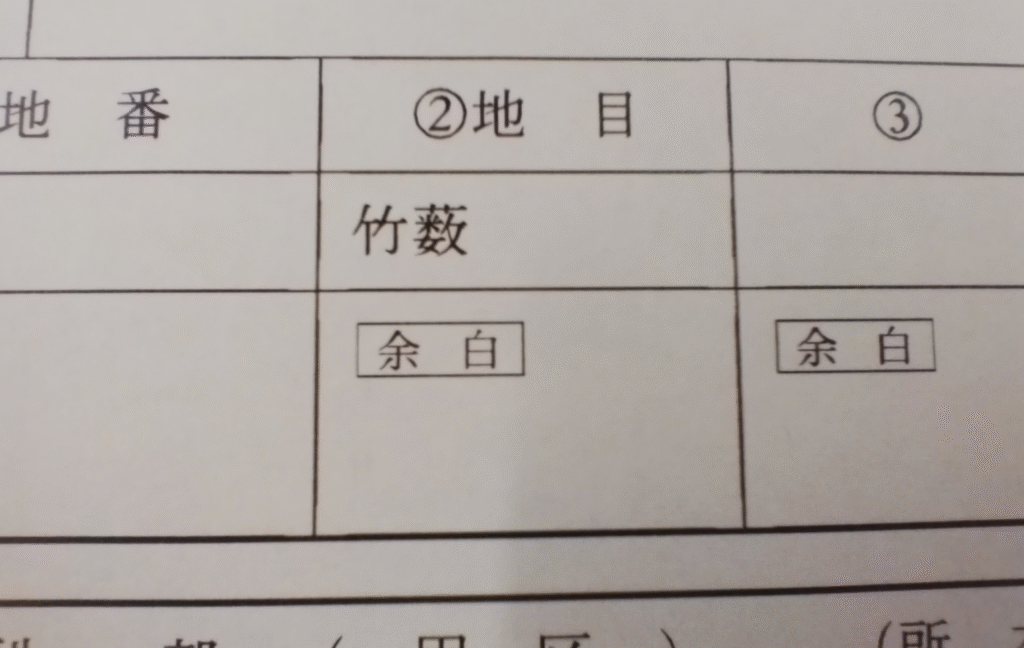

今回、相続税の申告で取得した登記事項の一つに「竹藪」なる地目がありました。

宅地、田、畑、山林、雑種地などは、しばしばお目にかかりますが、竹藪なる地目は初めてです。

そこで登記地目に関する規定について調べてみました。

登記地目は、不動産登記事務取扱手続準則に定められています。

この規定は、法務省の通達であり、「不動産に関する登記事務の取扱いは、法令に定めるもののほか、この準則によるものとする(第1条)。」とされています。

001394394.pdf

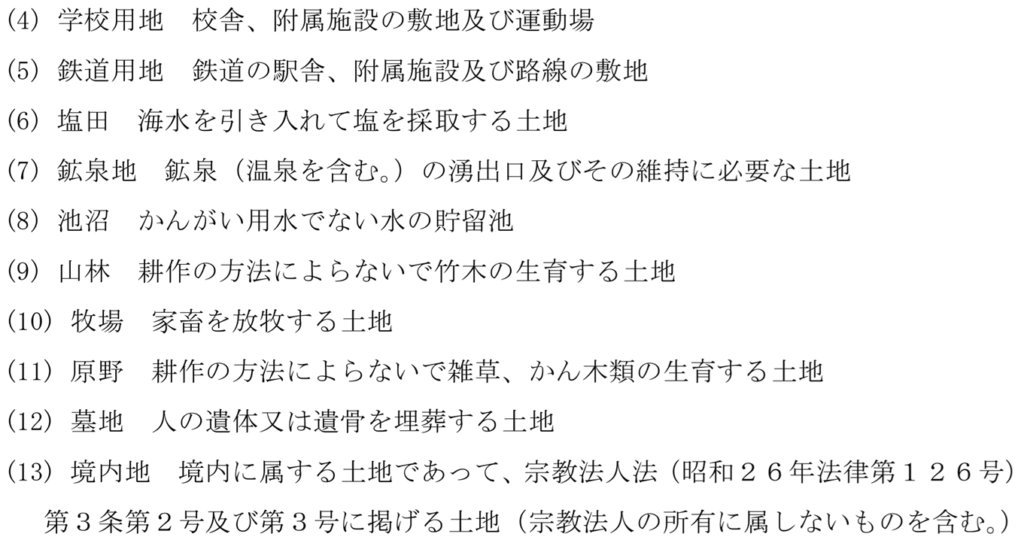

この準則の第68条に「次の各号に掲げる地目は 当該各号に定める土地について定めるものとする。」として、地目が定められており、竹藪という地目は見当たりません。

一方で、(9)山林は、「耕作の方法によらないで竹木の生育する土地」とされています。竹木ですから、竹も入るはずです。

また、(23) 雑種地「以上のいずれにも該当しない土地」とされているので、山林と評価しがたい「何か」があったとしても、雑種地として評価するべきではないかと思います。

もっとも、この地目判定は、不動産登記事務取扱手続準則が制定される前に登記された可能性もあります。(というか、その可能性が高いです。)

さて、この土地は、倍率地域(固定資産税評価額に係数(倍率)を掛けて相続税評価とする地域)なのですが、その倍率は地目によって異なります。

相続税の申告では、どの倍率を掛けるべきか、ひとつの指針として、先ほど挙げた準則のうち山林の項目に「竹木」と記載されていること、固定資産税の現況が「山林」とされていること、などから山林として評価するのが適正ではないかと考えます。

コメント