減価償却費の計算は、税法では「減価償却資産の耐用年数等に関する省令」によって定められています。この省令も何度かの改正があり、現在の定率法の計算は200%定率法という計算方法によっています。

今回のコラムは、平成19年改正以前の旧定率法についてのお話で、今やあまり使われないと思われるので、コラムにします。

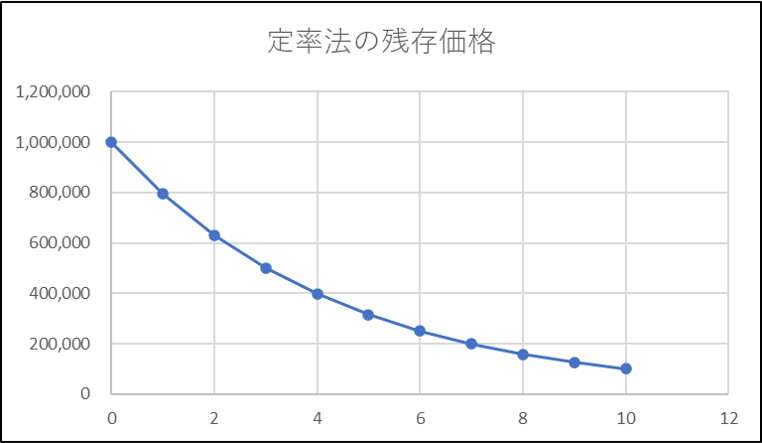

旧定率法は、償却率を計算式によって算出しており、同じ率で減価償却費を計上していくと、耐用年数を過ぎた時点でちょうど10%の金額になります。

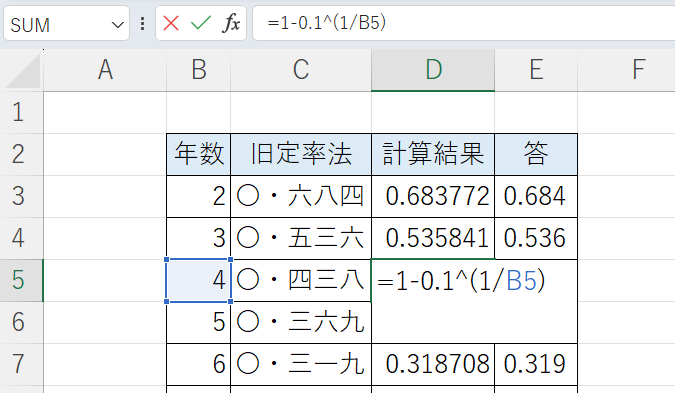

この算式は、右のようにExcelを使うと、「=1-0.1^(1/n)」で算出されます(n=耐用年数)。

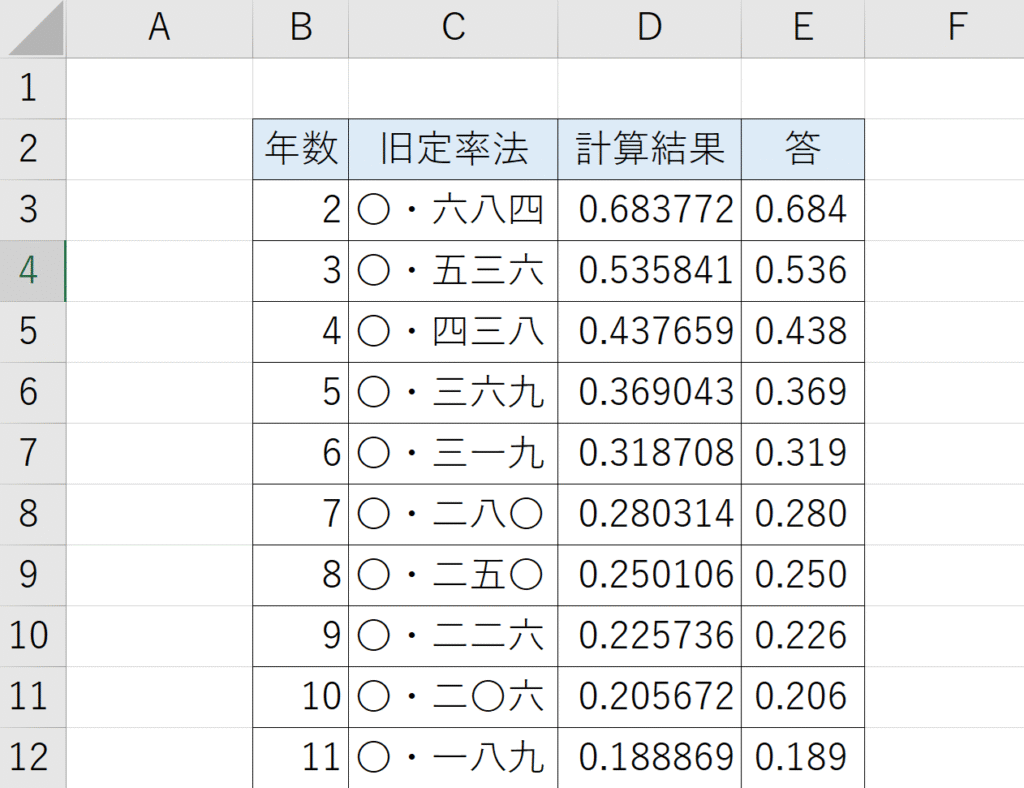

旧定率法の償却率は、左の表のように、5年・7年・8年の償却率が切り捨てられ、他の年は切り上げられていることから、計算結果の小数点以下4桁目を四捨五入して、償却率を定めていることが分かります。

(旧定率法の列が漢数字なのは、法規集からコピー&ペーストしたためです。)

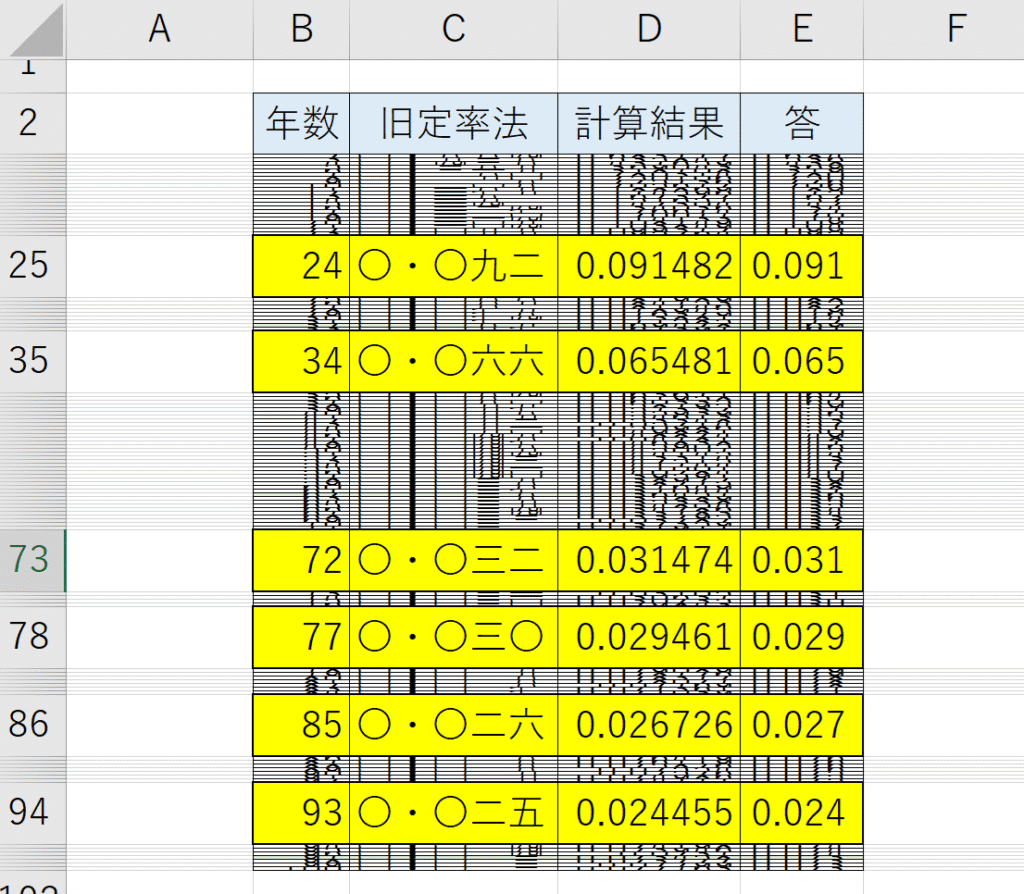

ところが、24年・34年・72年・77年・93年の耐用年数は四捨五入されずに切り上げられ、85年は四捨五入されずに切捨てられています。

実務上出てくるのは、24年と34年くらいでしょうが、この場合は、計算結果より償却率が大きいので、納税者有利に計算されることになります。

当時の大蔵省主税局は、オマケをしてくれたのでしょうか?(いや、そんなはずはありません。)

いずれにしても、計算するときは、省令で定められた償却率を採用してください。

コメント